德林国际(01126)是全球最大的毛绒玩具生产商之一。公司于1992年推出骑乘玩具,于并于2011年推出塑胶手板模型,实现收入多元化。

智通财经APP获悉,德林国际(01126)是全球最大的毛绒玩具生产商之一。公司于1992年推出骑乘玩具,于并于2011年推出塑胶手板模型,实现收入多元化。其中,塑胶手板模型收入大幅度增长,销售量提升。

东方证券(香港)预计在预测期内,公司将受惠于来自Funko及及Spin Master的订单,塑胶手板模型销售量将会促进增加。公司现金结存额充足,可进行收购。一旦收购完成,其将成为公司股票价格催化剂。

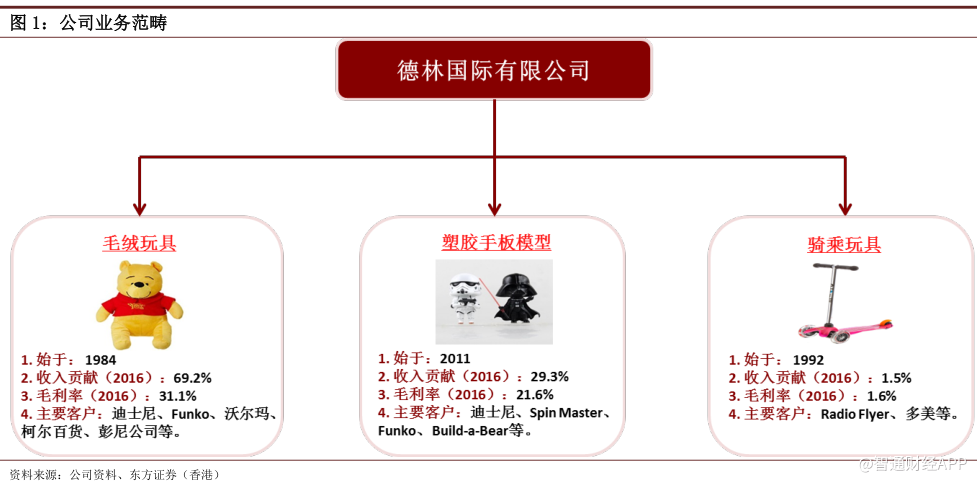

德林国际自1984年运营至今已逾三十年。现如今,公司已发展变成全球领先主要毛绒玩具生产商之一,享有持续生产高质量产品的声誉。

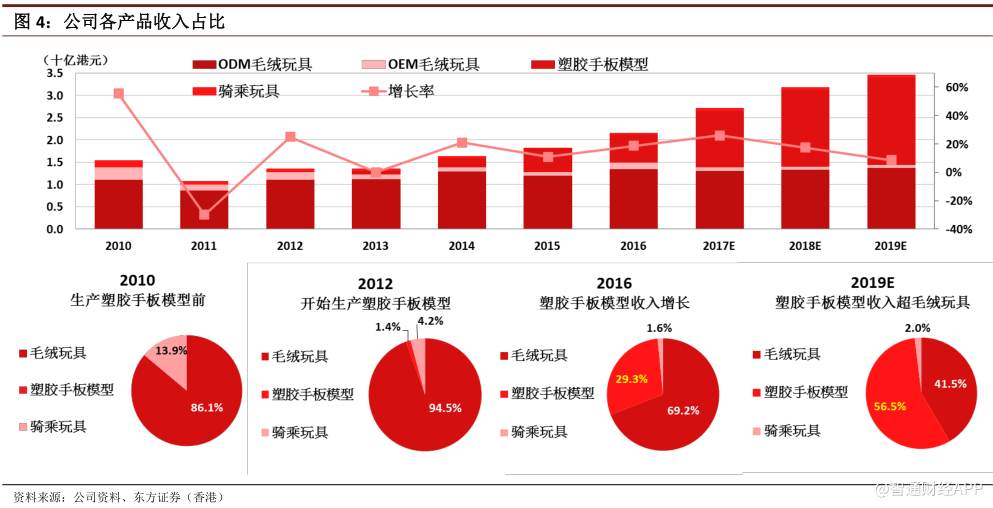

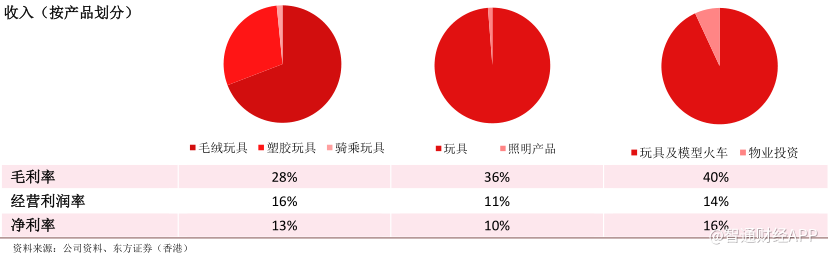

公司于1992年推出骑乘玩具。2016年其收入占总收入比重为1.5%,毛利率达到1.6%。2011年公司推出塑胶手板模型。2016年其收入占总收入比重为29.3%,毛利率达到21.6%。

公司自建立初便与美国迪士尼主题乐园及店铺展开合作,同Oriental Land合作逾20年,同Build-a-Bear工作坊合作近8年,同Funko合作近6年。

公司最初经万代株式会社介绍,于2011年引进塑胶手板模型;而公司主要客户之一Funko的业务增长则实质性地推动了公司塑胶手板模型销售额的提升。Funko2016年销售额达到4.27亿美元,2014-2016复合年均增长率达到58.6%,而公司塑胶手板模型销售额则在2016年达到6.298亿港元,2014-2016复合年均增长率达到43.7%。

Funko的业务增长及2016年新客户Spin Master的加盟预计将在预测期内一齐推动公司塑胶手板模型销售额的增长,预计2019年销售额将达到20亿港元,2016-2019复合年均增长率将达到32.7%。预计塑胶手板模型收入将会在预测期内超过毛绒玩具,成为公司最大收入来源,其2019年收入占总收入比重预计将达到56.5%,比2016年增加29.3%。

而公司的毛绒玩具收入在过去几年里保持稳定,其中Oriental Land有80%的毛绒玩具为公司所生产。然而2017年公司毛绒玩具收入预计将下滑,这主要是由于大客户Oriental Land为分散制造风险而增添供应商。

尽管如此,公司还是目标在预测期内把Oriental Land的毛绒玩具订单额维持不低于4.68亿港元,即6000万美元(2016年为5.343亿港元,即6850万美元)。受惠于别的客户(如孩之宝公司)的收入贡献额,毛绒玩具的收入预计将在2018年及2019年有少量增幅,2019年收入预计将达到14亿美元。

此外,公司骑乘玩具收入自2010年起变呈下滑趋势。公司虽将骑乘玩具工厂从中国迁址越南,然而骑乘玩具收入预计在预测期内仍会减少。公司将在未来两年内决定是不是继续保留骑乘玩具业务。如果终止骑乘玩具生产,公司将会把骑乘玩具工厂转为塑胶手板模型工厂。

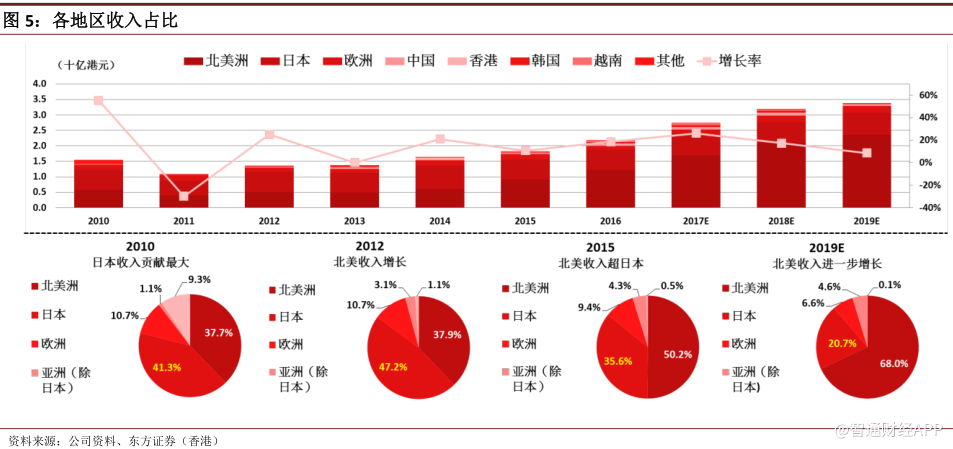

北美市场于2015年取代日本市场成为公司最大的市场(2015年其占公司总收入50.2%),且业务不断的提高。2016年,北美市场收入占公司总收入比重为56.9%,比2014年增加36.6%。北美市场的增势强劲主要受益于Funko业务增长。东方证券(香港)预计北美市场将在预测期内维持市场领头羊,2019年预计其收入将占总收入68.0%,收入主要贡献则来自北美市场的Funko和Spin Master。

在2015年前,日本市场一直为公司的最大市场,公司主要客户Oriental Land便隶属日本市场。尽管日本市场于2015年被北美市场取缔,但其收入仅次北美市场,为公司第二大市场。

日本市场收入占公司总收入比重由2014年的46.3%降至2016年的30.0%。这主要是由于北美市场收入增势强劲。东方证券(香港)预计在预测期内日本市场收入将维持在类似水平,其2019年收入将保持其作为公司第二大市场的地位,预计占总收入比重将达到20.7%。

欧洲市场收入整体下滑,其收入占总收入比重由2011年的18.5%降至2016年的6.2%。欧洲市场收入下滑主要是由于英国迪士尼和美国迪士尼为增加竞争力进行产品购买整合所致。其整合结果即美国迪士尼率先购入部分产品,而后再将其分销给英国迪士尼。这一整合致使欧洲市场收入微微下滑,北美市场收入提升。

然而受益于位于法国的欧洲迪士尼收入贡献,欧洲市场收入预计在预测期内将会录得增幅,2019年其收入占总收入比重预计将达到6.6%。

迪士尼大举进军中国,中国市场将迎来业务增长中国市场2016年为公司的第六大市场,其在2019年预计将成为公司的第四大市场。2016年上海迪士尼开始运营,而后将会有大批迪士尼商店入驻中国主要城市,这将在预测期内为中国市场带来销售增长。

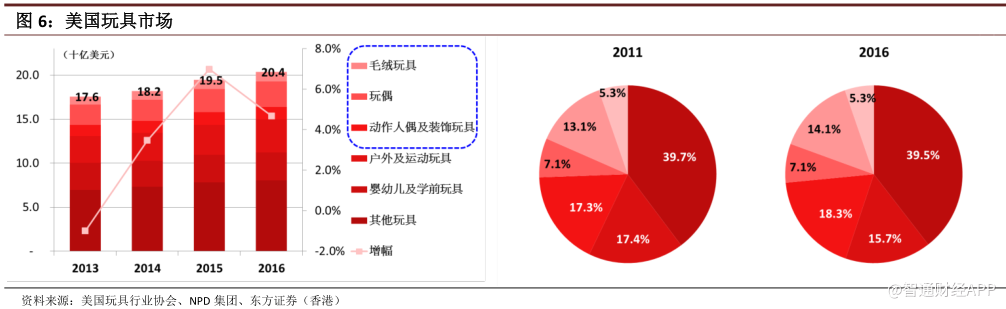

2016年美国玩具市场销售额达到204亿美元,其2013-16复合年均增长率达到3.8%,市场规模较2013年增长16.0%。按玩具类别划分,洋娃娃(+10.0%),户外及运动玩具(+9.4%),毛绒玩具(+6.0%),婴幼儿学前玩具(2.6%)等均为2016年的美国玩具市场增幅做出贡献。

受2015年12月《星球大战第七部》电影上映影响,星球大战玩具成为2016年美国市场收入最高的玩具,达到7.6亿美元(2015年其收入为7亿美元)。2016年美国市场收入增幅最大的玩具是Pokemon系列玩具。

NPD集团预测美国玩具市场业务将在2017年进一步增长4.5%。特别是随着2017年《蝙蝠侠》、《汽车总动员》、《变形金刚》、《蜘蛛侠》及《星球大战第八部》的上映,其相关授权玩具销售量将大增,促进市场增长。美国玩具市场作为公司的最大市场,其2017的预期增长对公司而言是一个好消息。

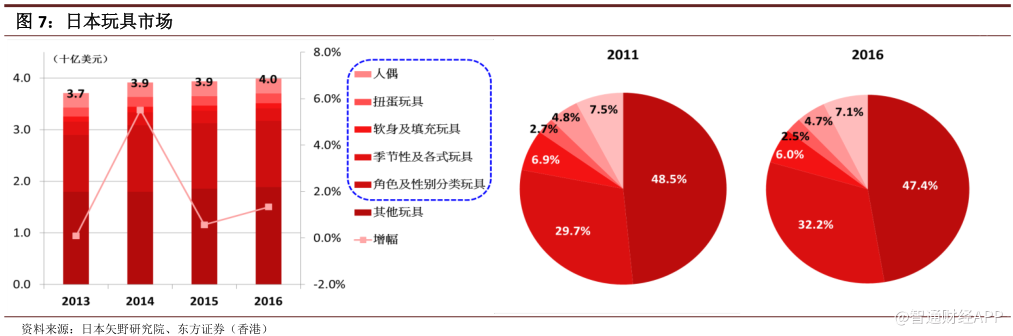

日本玩具市场2016年市场规模达到40亿美元,较2013年的37亿美元有所增加,其2013-16复合年均增长率为2.3%。日本玩具市场2016年按年增长1.3%。其中软身玩具或填充玩具(+4.5%),角色及性别分类玩具(+1.5%),扭蛋玩具(+1.0%)等均为日本玩具市场2016年增幅作出贡献。

2016年由于大热玩具角色追捧趋势趋于平稳,日本玩具市场稳定增长。矢野研究院预测,由于花了钱的人日本市场常规玩具的购买热情一直不减,日本玩具市场将在2017年继续适度增长。2017年日本玩具市场适度增长的积极势头将有利于公司发展。

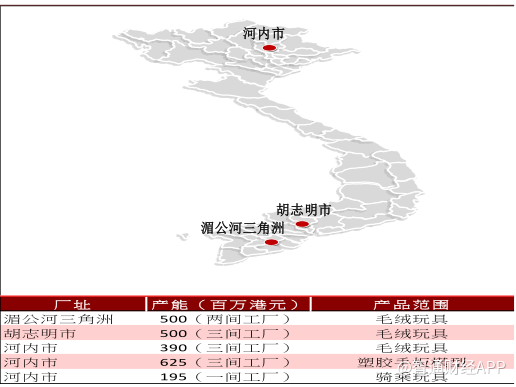

公司自2004年开始在越南设立工厂。最初在越南建厂是为了分散布置生产基地,因为2003年爆发了非典疫情,并无客户愿意造访香港及中国,导致当时订单减少及成本上升。因此,公司认为有必要将其生产基地扩张至越南。自2004年在越南设立第一间工厂以来,公司于2009年在越南的运营达到收支平衡。

公司将越南工厂的数量从2011年的3间稳步增加到2016年的12间。由于越南的人力成本是中国的一半,公司目前已增加越南工厂的数量。公司大部分雇员受雇于越南工厂,2017年上半年越南雇员人数为15780人(占雇员总数的85.3%)。

由于公司在越南拥有较多工厂,且越南盾一直在贬值,来自人民币升值的影响较小。公司于2017年在越南新增了一间骑乘玩具厂。此外,由于塑胶手板模型需求强劲,公司于2017年将越南一间毛绒玩具厂改建为塑胶手板模型厂。因此,2017年越南工厂总数达13间。

但公司并未将所有工厂迁往越南,而是在中国保持最少4间工厂。这是一项预防的方法,以防在越南发生任何不测事件。

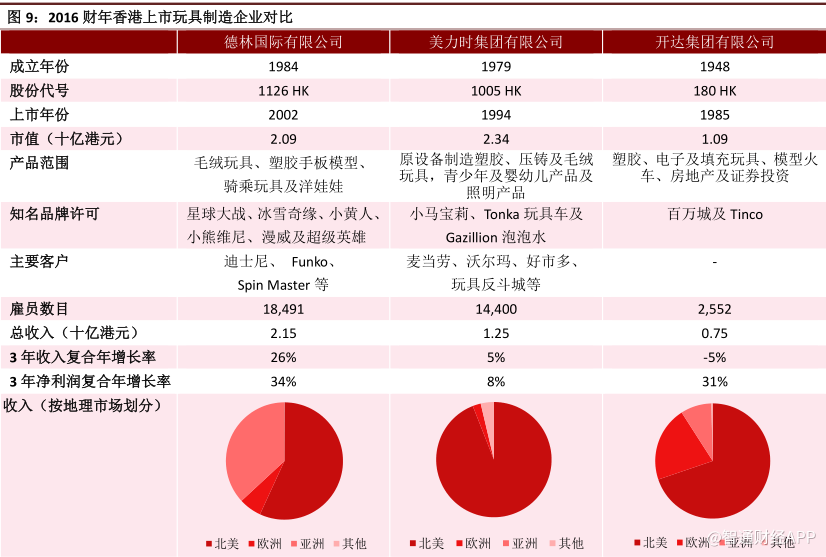

德林过往三年收入复合年增长率(26%)远高于美力时(5%)及开达(-5%)。公司过往三年净利润复合年增长率达34%,属业内最高。表明公司是业内增长最快的公司。

按雇员人数计,德林是香港上市同行中最大的公司,截至2016年的雇员人数为18,491人。公司收入为21.5亿港元,位居业内收入首位,几乎是美力时收入(12.5亿港元)的两倍。尽管企业成立比其他两名竞争对手晚,但业绩令人瞩目。

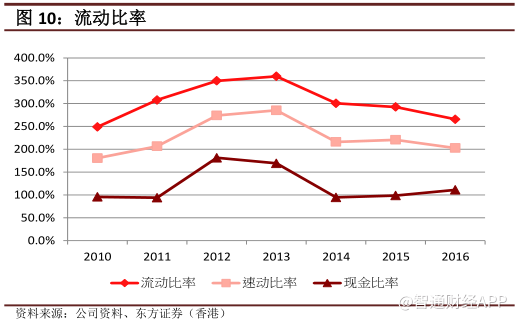

德林拥有较高的流动性,公司的流动比率、速动比率及现金比率均证明企业流动性极高。企业流动比率及速动比率均超过200%。截至2016年,公司流动比率、速动比率及现金比率分别是265.7%、202.8%及111.2%。表明公司的短期偿还债务的能力强。

与此同时,公司高级管理层厌恶负债。因此,债务股本比及资产负债率均维持在极低水平。公司2016年的债务股本比及资产负债率分别为29.9%及1.8%,表明公司的偿债负担较小及财务结构稳健。

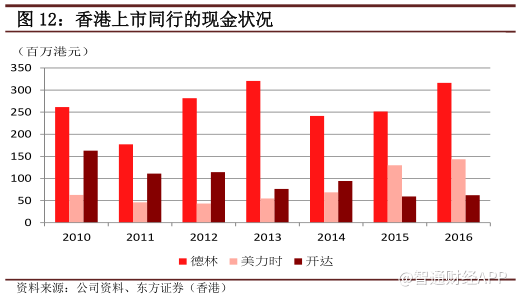

而且,公司现金状况稳健,与香港上市同行相比拥有最多现金头寸。公司现金足以偿还银行贷款及大部分应该支付的账款。企业具有巨额现金结余以备资本支出进一步增加及潜在收购事项所需。

公司近年派息率较低(2016年:9.2%),主要由于公司为进一步资本支出增加及潜在收购事项而持有现金头寸。因此,股息收益率一直较低(2016年:1.3%)。然而,高级管理层表示,希望日后将派息率提高至30%。届时股息收益率将会上升。

东方证券(香港)对公司首予“买入”评级。采用10年DCF模型对股票估值,加权平均资本成本率为8.0%,永续增长率为3.0%。估计每股资产净值为6.42港元。按目标资产净值折让率40%计算,基于DCF模型的每股权益价值为3.85港元。目标价格相当于FY17预测市盈率6.9倍及FY17预测市净率1.5倍。与目前股价3.24港元相比,上升空间为19%。

德林的股票目前被低估,蕴含着一个投资良机。因为德林目前股价相当于FY16市盈率7.4倍及FY16市净率1.7倍,属合理水平及与香港上市同行及国际玩具公司相比被低估。